期后事项(管理科学技术名词)

温馨提示:这篇文章已超过413天没有更新,请注意相关的内容是否还可用!

期后事项

管理科学技术名词

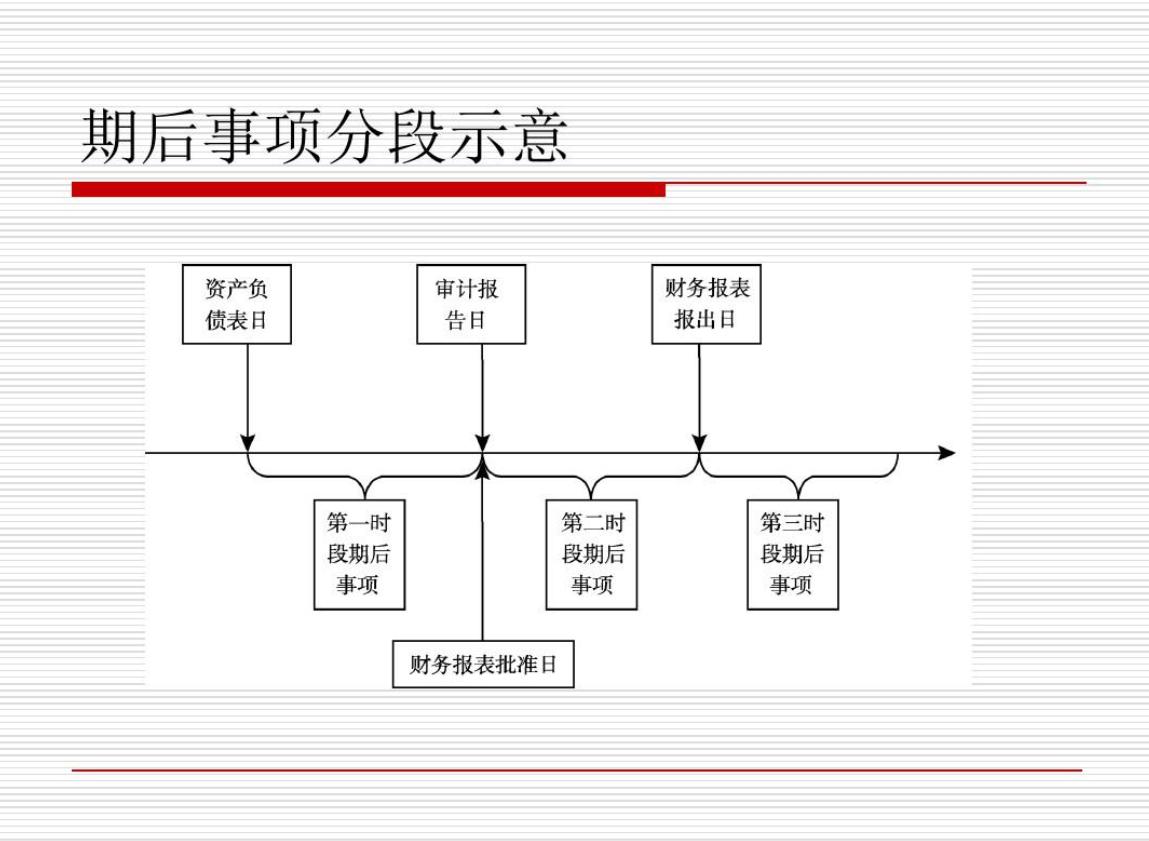

期后事项是指资产负债表日至审计报告签发日之间发生的重大事项,即会计报表日与审计外勤工作结束日期间发生的,以及审计外勤工作结束日到会计报表公布日发生的对会计报表产生影响的事项。 期后事项很可能影响审计人员对被审计单位的审计意见,所以审计人员必须对期后事项予以充分关注。 期后事项包括对会计报表有直接影响需调整的事项和对会计报表没有直接影响但应予以披露的事项,期后事项的审核应在整个审计工作即将结束前完成。

| 中文名 | 期后事项 |

| 含义 | 会计报表日与审计外勤工作结束 |

| 性质 | 事项 |

| 内容 | 期后 |

调整

(一)调整(准则)规定,期后事项调整通过“以前年度损益调整”科目转入“利润分配——未分配利润”科目,同时调整报告年度报表以及当月报表年初数。此举不仅符合权责发生制原则,而且能有效防止通过所谓“期后事项”任意调节本年利润。

1、报告年度的以前年度损益调整,应按本准则及《会计政策,会计估计变更和会计差错更正准则》规定处理,调整报告年度报表年初数。

2、对报告年度后的期后事项,应防止企业记人当年损益。

3、企业未作处理的期后事项,可直接调节报告年度的损益项目及相关项目。

(二)披露《准则》规定调整事项需调整年初报表,非调整事项应在附注中披露内容,估计影响。

期后事项审核是审计中重要的一环,许多高风险事项往往隐藏于期后,应给予足够的审计关注。

调整事项

所谓调整事项是指资产负债表日后发生的、能对资产负债表日已存在情况提供进一步证据的事项。这类事项的特点是:在资产负债表日或以前就已显示了某种征兆,但最终结果需要在资产负债表日予以证实。

调整事项既可为被审计单位管理当局确定资产负债表日账户余额提供信息,也可为注册会计师核实这些余额提供补充证据。一般情况下,下列事项通常作为调整事项处理:

(1)期后调整事项

1、财务报表日后诉讼案件结案,法院判决证实了企业在财务报表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关而定预计负债,或确认一项新负债。

2、财务报表日后取得确凿证据,表明某项资产在财务报表日发生了减值或者需要调整该资产原先确认的减值金额。

3、财务报表日后进一步确认了财务报表日前购入资产的成本或售出资产分的收入。

4、财务报表日后发现了财务报表舞弊或差错。

(2)期后非调整事项

5、财务报表日后发生重大诉讼、仲裁、承诺。财务报表日后资产价格、税收政策、外汇汇率发生重大变化。

6、财务报表日后因自然灾害导致资产发生重大损失。

7、财务报表日后发行股票和债券以及其他巨额举债。

8、财务报表日后资本公积转增资本。财务报表日后发生巨额亏损。

9、财务报表日后发生企业合并或处置子公司。

10、财务报表日后企业利润分配方案中拟分配的以及经审议批准宣告发放的股利或利润。

(二)对调整事项的考虑和会计处理

对于资产负债表日后发生的调整事项,注册会计师须提请被审计单位管理当局予以调整,作出相关的账务处理,并对资产负债表日已编制的会计报表(包括资产负债表、利润表及其相关附表和现金流量表附注,但不包括现金流量表)进行相应的调整。由于需调整期后事项发生在次年,上年的有关账目已经结转,特别是损益类科目在当年年末结转后已无余额,资产负债日后发生的调整事项,应当分别以下情况进行账务处理:

1、涉及损益的事项,通过“以前年度损益调整”科目核算。具体地说,调整增加以前年度收益的事项或调减以前年度亏损的事项,及其调整减少的所得税,记入 “以前年度损益调整”科目的贷方;调整减少以前年度收益的事项或调增以前年度亏损的事项,及其调整增加的所得税,记入“以前年度损益调整”科目的借方。“以前年度损益调整”科目的借方或贷方余额转入“利润分配——未分配利润”科目。

2、涉及利润分配调整的事项,直接在“利润分配——未分配利润”科目核算。

3、不涉及损益以及利润分配的事项,只需调整相关科目。

4、通过上述账务处理后,还应同时调整会计报表相关项目的数字,包括:

(1)资产负债表日编制的会计报表相关项目的数字;

(2)当期编制的会计报表相关项目的年初数。

非调整

(一)非调整事项的含义及特点

非调整事项是指资产负债表日后发生的、不影响资产负债日存在情况的事项。这类事项的特点是:在资产负债表日以后才发生或存在的事项,与资产负债日以前存在的状况没有丝毫联系,只对被审计单位资产负债表日以后的财务状况、经营成果产生影响。一般情况下,下列事项应当作为非调整事项处理:

1、企业合并或购买控制权;

2、应付债券的提前收回;

3、所持用于短期投资和转卖的证券市价严重下跌;

4、股票和债券的发行;

5、由于政府禁止销售某种产品所造成的存货市价下跌;

6、需要为新的养老金计划支付大笔现金;

7、偶然性的大笔损失(如自然灾害导致的资产损失等);

8、外汇汇率的变动;

9、开展新的经营或扩大原有经营。

(二)对非调整事项的考虑和会计处理

由于非调整事项是在资产负债表日以后才存在或发生的情况,与资产负债日及其以前已存在或发生的状况没有联系,因而它不影响资产负债日的资产、负债和所有者权益的金额,对此也不需要调整资产负债表日编制的会计报表。但是,为使会计报表使用者全面了解企业的财务状况和经营成果,引导会计报表使用者作出正确的判断与决策,注册会计师应提请被审计单位管理当局在会计报表附注中予以披露,说明其内容和对财务状况、经营成果的影响;如无法作出估计,则应说明不能合理估计的理由。

参考资料

1.期后事项·术语在线

")

")

")

")