收益凭证(会计术语)

温馨提示:这篇文章已超过424天没有更新,请注意相关的内容是否还可用!

收益凭证

会计术语

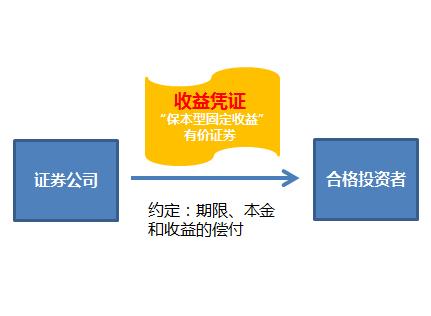

收益凭证指证券公司以自身信用发行的,约定本金和收益的偿付与特定标的相关联的有价证券。特定标的包括但不限于货币利率,基础商品、证券的价格,或者指数。一种是按照合同约定支付固定收益的“固定收益凭证”;另一种是按照合同约定支付与特定标的资产表现挂钩的浮动收益的“浮动收益凭证”。

| 中文名 | 收益凭证 |

| 所属学科 | 会计学 |

| 分类 | 券商收益凭证 |

| 属性 | 有价证券 |

| 是否可转让 | 可转让 |

基本内容

证监会在其起草的《证券公司债务融资工具管理暂行规定》中称,在对现有证券公司债券、次级债有关规定进行细化的同时,允许证券公司按照规定发行收益凭证这一新的融资工具。此前证券公司的融资渠道较少,主要局限于银行间市场同业拆借、回购、短期融资券等短期负债工具,且额度有限;证券公司虽然可以通过上市、增资、向股东发行次级债等方式进行融资,但也难以成为持续有效的融资方式。按照这一暂行规定,券商收益凭证可以公开发行,也可以非公开发行,还可以向单一客户定向发行;证券公司可以根据自身和客户的需求,自行约定收益凭证的期限;收益凭证可以在证券交易所、柜台市场等场所发行、转让。但证券公司公开发行的收益凭证,须经过证监会批准;非公开发行收益凭证,只能面向合格投资者进行,而合格投资者数量不得超过200人。

各种风险

1、流动性风险属于定期产品,中途不能赎回,购买前要算好自己的资金期限,避免资金周转不灵。

2、信用风险以证券公司信用发行,如果证券公司解散、破产、无力清偿债务,在最不利的情况下收益可能无法按约定赔付。

3、政策法律风险国家宏观政策、金融政策等因素对证券公司有不确定性影响,进而对收益凭证业务也产生不定性影响。购买任何理财产品之前,看清楚说明书与风险揭示书尤为重要。避免大意造成损失。

参考资料

1.固定收益凭证是什么 本文来自 www.ufidawhy.com 用友软件免费下载网站,原文地址:https://www.ufidawhy.com/shuifashiwu/sfpnrXb.html·ERP软件资源网

")

")

")

")