庇古税(直接环境税)

温馨提示:这篇文章已超过424天没有更新,请注意相关的内容是否还可用!

庇古税

直接环境税

根据污染所造成的危害程度对排污者征税,用税收来弥补排污者生产的私人成本和社会成本之间的差距,使两者相等。由英国经济学家庇古最先提出,这种税被称为“庇古税”。庇古税即用税收手段迫使企业实现外部性的内部化,当对一个企业施加一种外部成本时,应对它征收一种税,该税收等于该企业生产每一单位产品所造成的外部损害,即税收恰好等于边际外部成本。庇古税可以达到资源有效配置,能够导致污染减少到帕累托最优水平。

| 中文名 | 庇古税 |

| 外文名 | Pigouvian tax |

| 提出者 | 英国经济学家庇古 |

| 溯源 | 福利经济学家庇古 |

简介

环境税可溯源到由福利经济学家庇古所提出的庇古税。

政府拥有的与环境因素相联系的收入。它包括一切在反污染的政策框架中征收的税收,其核心是使污染者支付与其污染行为相适应的价格,即对污染者每单位产出征收的与其在有效产出水平上所造成的边际损害等值的税,目的为了实现对纳税人影响生态环境的行为的改变。由于在庇古的理论发展而来,所以又称“庇古税”。

在科斯条件下,庇古税本身将造成资源配置失调。

理论

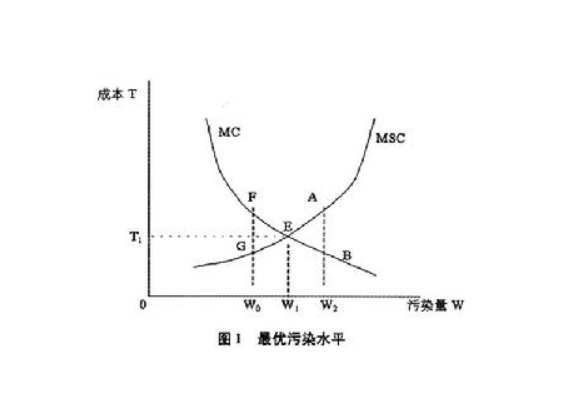

庇古税示意图

庇古税示意图庇古税是由福利经济学家庇古所提出的控制环境污染这种负外部性行为的一种经济手段。那么,什么叫环境污染呢?环境污染是指人类活动产生的污染物或污染因素排入环境,超过了环境容量和环境的自净能力,使环境的构成和状态发生了改变,环境质量恶化,影响和破坏了人们正常的生产和生活条件。

环境污染既是一种行为,也是一种物品,作为物品也可以称之为“受污染的环境”。由于环境污染直接导致人们生活质量的下降,因此它是一种厌恶品。要是环境污染仅仅是一种厌恶品,那么只要生产者不去生产它、消费者不去消费它即可。因为,理性的生产者总是追求利润的最大化,理性的消费者总是谋求效用评价最高的消费组合。

由于环境污染这种负外部性的存在,造成了环境资源配置上的低效率与不公平的本质,这促使人们去设计一种制度规则来校正这种外部性,使外部效应内部化。按照庇古的传统,经济学家主张使用税收的方法迫使厂商实现外部性的内部化:当一个厂商施加一种外部社会成本时,应该对它施加一项税收,该税收等于厂商生产每一连续单位的产出所造成的损害,即税收应恰好等于边际损害成本。值得说明的是,这里所讲的“税收”概念是一个学术概念,实际应用时既可以是税收,也可以是收费,如环境资源税,环境污染税,排污收费等。

发展

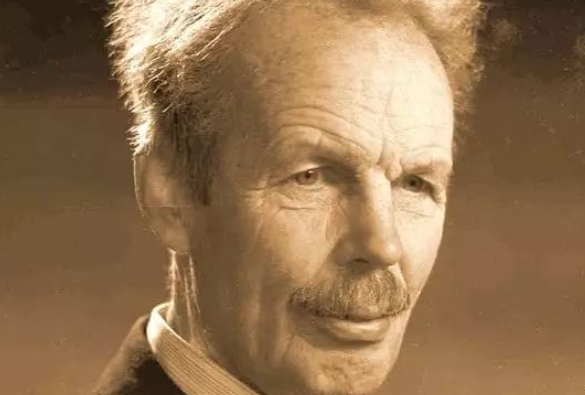

庇古

庇古庇古是英国现代经济学家,英国新古典学派的最后一个伟大代表。环境污染这种负的外部性的存在,造成了环境资源配置上的低效率与不公平,这促使人们去设计一种制度规则来校正这种外部性,使外部性内部化。庇古在研究外部性的过程中,也提出了解决外部性的税收方法,即征收庇古税。

庇古税即用税收手段迫使企业实现外部性的内部化:当对一个企业施加一种外部成本时,应对它征收一种税,该税收等于该企业生产每一单位产品所造成的外部损害,即税收恰好等于边际外部成本。即污染者必须对每单位的污染活动支付税收,税额等于负的外部性活动对其他经济行为者造成的边际外部成本,即边际社会成本与边际私人成本的差额。通过征收这样一种税收,污染者便将负的外部性内部化。

1、西方发达国家利用税收政策来加强环境保护始于二十世纪七十年代。许多国家的探索和实践证明,利用税收手段治理环境已经取得了明显的社会效果,环境污染得到有效控制,环境质量有了进一步的改善。美国在上世纪70年代就开始征收硫税,从征收方法上看,一般根据主要能源产品的含硫量或排放量计算征收。碳税最早由芬兰于1990年开征,碳税一般是对煤、石油、天然气等化石燃料按其含碳量设计定额税率来征收的。OECD成员国在环境政策中应用经济手段取得了可喜的成果。在这方面,丹麦堪称“楷模”。推行生态税收制度不仅有效地保护了丹麦的环境,而且为符合环保要求的企业发展积累了资金,产生了明显的经济效益,使丹麦在欧盟国家中成为经济增长率最高的国家。

2、利用征收资源税节约能源的使用,提高资源的利用效率,限制高能耗产品的使用,一定程度上抑制了资源的浪费和过渡消耗。开采税是美国对自然资源主要是石油?的开采征收的一种税。开采税可以通过影响资源开采的速度和数量来影响环境,它会抑制处于边际上的资源的开采和经营活动,促使减少资源的开采。荷兰的土壤保护税是由省级部门对抽取地下水的单位和个人以及从土壤保护中直接获益的单位或个人征收的一种税。其目的是为保护土壤提供资金。瑞典的一般能源税是对石油、煤炭和天然气征收的一种税。

3、在开展资源综合利用,减少废弃物的排放方面发挥一定的作用。在丹麦,对废物收税已经使垃圾填埋成本翻倍,使垃圾焚烧费用增加70%。从最近的统计数字来看,家庭垃圾减少了16%,建筑垃圾减少了64%,其它方面的废物也平均减少了22%。废物回收率也大幅度增加,纸类增加77%,玻璃增加50%。在美国,37个州中大约3400个地方社区对家庭垃圾征税,征税依据是家庭垃圾丢弃量,结果垃圾丢弃量明显降低,回收率明显提高。

作用

庇古税可以达到资源有效配置,能够导致污染减少到帕累托最优水平。污染者权衡保持污染水平所支付的税收和减少污染少交税所获收益,控制成本小于税率,则污染减少,直到二者相等时,达到污染最优水平。这有动态和静态两方面的优势:首先在静态条件下,因为只要有污染就会被征税,企业出于少交税的目的也要控污;其次在动态方面,若税率不变,企业通过技术进步可以减少对未来税收的支付,庇古税这种提供进﹁步减少污染的动态效率与静态效率一起被认为是与其他方式相比的主要特点。

庇古税对外部的不经济有矫正性的功效。它通过税收的方式对生产和消费中的外部成本进行矫正。使产量和价格在效率的标准上达到均衡,矫正的边际私人成本,使企业认识到在社会层面上的成本。所以又名“矫正性税收”。而作为矫正性税收的另一角度的优势在于,它很好的避免了税收的扭曲性效应。比如个人所得税的税率过高时,人们会以闲暇替代,有奖懒罚勤的副作用,相反,庇古税正是对外部不经济调整为经济,是修正性的,在初衷上就避免了扭曲效应。

在实践中,征收环境税、提供补贴、发放污染许可证、收取押金都是间接控制方法。征收环境税与提供补贴相比,是阻止而不是鼓励资源流人污染严重的企业;无需确定污染的基准点,只需确定单位排放量的税金就够了;可附带得到一笔财政收入。征收环境税与发售许可证相比,许可征的发售有膨胀的可能,存在炒买炒卖的投机性。征收环境税与收取押金相比,收取押金的操作相当麻烦,且只能限于很小的范围内。由此可见,征收环境税的确是一个理想的环境保护手段。

意义

庇古税是解决环境问题的古典教科书的方式,属于直接环境税。它按照污染物的排放量或经济活动的危害来确定纳税义务,所以是一种从量税。庇古税的单位税额,应该根据一项经济活动的边际社会成本等于边际效益的均衡点来确定,这时对污染排放的税率就处于最佳水平。

首先,通过对污染产品征税,使污染环境的外部成本转化为生产污染产品的内在税收成本,从而降低私人的边际净收益并由此来决定其最终产量。

其次,由于征税提高污染产品成本,降低了私人净收益预期,从而减少了产量,减少了污染。

第三,庇古税作为一种污染税,虽然是以调节为目的的,但毕竟能提供一部分税收收入,可专项用于环保事业。

即使作为一般税收收入,也可以相应减轻全国范围内的税收压力。第四,庇古税会引导生产者不断寻求清洁技术。

参考资料

1.评析环境税在有效控制污染方面的理论及实践·正保会计网校

")

")

")

")